(c)���� ���� - stock.adobe.com

����ɂ��́I�@���C�^�[�̓�˂Ђ���ł��B��������~���ȂǁA��s���s�����ȍ��A�u���Ƃ����Ȃ���I�v�Ǝv���Ȃ�����A������l���n�߂�Ηǂ��̂����킩��Ȃ��I�@�Ƃ������������̂ł͂Ȃ��ł��傤���B �����ŁA�v2��6�猏���鑊�k���Ă����ƌv�Đ��R���T���^���g�̉��R��������Ɂu�{���ɂ��ׂ����Ɓv�����葫��苳���Ă��炢�܂����I

�����R �����i�悱��܁E�݂����j����

�ƌv�Đ��R���T���^���g�A�t�@�C�i���V�����v�����i�[�B������Ѓ}�C�G�t�s�[��\������B�����̎g���������P����Ǝ��̉ƌv�Đ��v���O�����ŁA����܂�26,000���ȏ�̉ƌv���k���Ă����B���ЁE�G���ւ̎��M�A�u���������B

�����R�Ƃ����u�����̕s���v�̐��̂Ƃ́H����F�u���R�Ƃ��������̕s���v������l�́A�Y�o���A������l������悢�ł����H

���R�F�u���R�Ƃ��������̕s���v�͒N���������Ă��܂��B�K�v�ȏ�ɕ|����K�v�͂Ȃ��A�܂��́A�u�s���̈�Ԃ̌����́A�w�����炠������̂��킩��Ȃ��x�Ƃ�����

�P�Ȃ�m���s���ł��邱�Ƃ��������Ȃ��v�Ƃ������Ƃ�m���ė~�����̂ł��B

����F�ł́A

�u�m���Ă����ƈ��S�ł���m���v���āA���Ȃ̂ł��傤���H

���ǂ�Ȓm��������Έ��S�ł���H

���R�F���Ƃ��A�����̐l���s���Ɏv���Ă���u�V��v�ɂ��āB2022�N�̑����Ȃ̓��v�f�[�^�ɂ��ƁA

�V��20�N�ԕv�w2�l�������ꍇ�A�N�������ł͖�530���~�̐�������������Ȃ��Ƃ������ʂ��o�Ă��܂��i���j�B

(c)comocchi - stock.adobe.com

���̕s�������Ă鎑���Ƃ͕ʂɁA

��Â���p��1,000���~���炢�������Ă������Ƃ����z�ł��B������ނ�����

���ꂭ�炢�̕s������₦�悢�̂��Ƃ킩��A�V����u���������ԁv�A��������i��N�ސE�܂Łj���u���߂���ԁv�Ƃ��čl���āA�Ȃ�ׂ��V��̏����͌����̂�����

���߂Ɏn�߂�Εs���͉����ł��܂��B

���̂悤�ɁA�V�㎑�������łȂ��A�Z��⋳�玑���Ȃǂ��̑���

�u���R�Ƃ����s���v����̉����Ă������Ƃŕs���������ł������Ƃ������̂ł��B

�����v�f�[�^����Z�o�������ʂƂ��ẮA�V�v�w�̐�����́A������2��3��~�s���B1�N�Ԃ�27.6���~�A20�N�Ŗ�550���~�B�i�����ȓ��v�ǁu2022�N�ƌv�����v�ɂ��j

�yPoint�z�u�V��܂łɖ�1,500���~�v�����S�̂ЂƂ̖ڈ��I

����s�a���ł͑����Ȃ�����A�ǂ���������́H����F�ڕW�z�̖ڈ��͂킩��܂������A���͒��ߕ��ł��B�ŋ߁A�u���߂��i�͗a���������ł͊Ԃɍ���Ȃ��v�Ƃ����������������Ȃ��Ă��܂��B

���R�F������̍��A

��s�a�������ł�����傫�����₷���Ƃ͓���̂������ł��B�����ŕK�v�Ȕ��z���A�u������

�o�����X�悭�����ɉ����Ɓv�ł��B�������i��

�������ԁi���ԁj�^�p����ƁA�����𑝂₵�₷����ł��B

����F�ł��A�����ɃA�����M�[������l�͂܂��܂������Ǝv���܂��B

���R�F���̂悤�Ȑl�̂��߂ɁA���L�Ɏ��Z����o���Ă݂܂����B�u��̓I�Ȑ����v�����Ȃ���l���邱�ƂŁA����Łu�����͕|���I�v�Ǝv������ł����l���A��Âɔ��f���ł��邩������܂���B

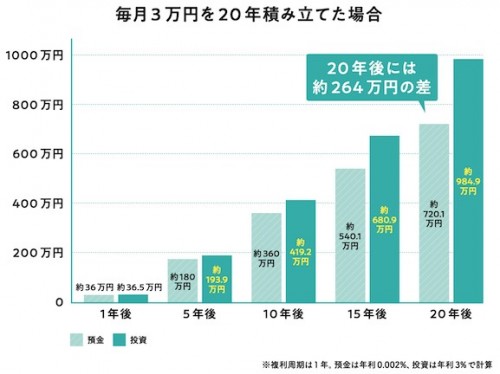

����3���~���u�a�����^�����v�ŃV�~�����[�V��������

3���~��20�N���ςݗ��Ă��ꍇ�A

�a���������̏ꍇ�͖�720���~�A

�������Ɩ�985���~�ɂȂ�܂��i���j�B�����Ɠ����ł́A�������z��ςݗ��Ă��Ƃ���20�N���

��260���~���̍����o���\�����������Ƃ͒m���Ă����ė~���������ł��B

�o�T�F�w�m���[���ł����A�VNISA��iDeCo���͂��߂����ł��B�x�i���R������/�C���v���X���j��蔲��

���\�z�����3%�B�萔���A�ŋ��͍l�����Ă��܂���B

�yPoint�z�����Ɠ����ł�20�N��̐ϗ����z�ɑ傫�������o��\��������I

�������ǂ̂��炢�����ɉ����H����F�u����ς蓊���͕K�v�v�Ǝv�����ꍇ�A���̃X�e�b�v�͉��ł��傤�H

���R�F�܂��͉ƌv������Ă݂āA�u

�����̗���������鉻�v���Ă݂܂��B�����̊�{�́A�u���z�����������ɉ��Ɓv�ł��B���̂��߂ɂ́A

�����̉ƌv�����肵�Ă���K�v�������ł��B

�ƌv���1�~�P�ʂōׂ����t���Ȃ��Ă����v�I �����̎����Ǝx�o���������āA

�u������Ȃ瓊���𑱂��Ă����������v�ƁA�������肵���C���[�W�������Ƃ��K�v�Ȃ̂ł��B

����F���̑O�ɁA

�����h�q�������K�v�ł���ˁH

���R�F�����A��ł��I�@���~���܂������Ȃ��l�́A�����Ȃ蓊������̂ł͂Ȃ��A

�Œ�ł��������7.5�������i���j��ڕW�����~����n�߂Ă݂܂��傤�B

���Ȃ������h�q�����́u7.5�������v�Ȃ́H

�Վ��o��ɔ�����������1.5�������@�{�@�Œ�6�������̐�������

���@7.5���������Վ��o��Ƃ́A�����j���Ȃǂ̃C���M�����[�ȏo��ɔ�����������B�����āA�a�C�⎖�̂Ȃǂ̕s���̎��Ԃɔ��������N���̐��������B���v7.5�������̐�������h�q�����Ƃ��Ă܂��͊m�ۂ��Ă����܂��傤�B

����F�ƌv��ł����̗�����u�����鉻�v���āA�u������Ȃ瓊���i�����j�𑱂��Ă����������v���C���[�W���Ă݂�c�B�܂��͐�����7.5�������i���j�̒��~�����A�������N���A�ł����瓊�����X�^�[�g�I�@����ȗ���ł��傤���H

���ƌv�̒��̓����̖ڈ��́H

���R�F�����ł��ˁB�������X�^�[�g������A

���茎���̖�6����1��ڕW�ɓ��������Ă����܂��傤�B�����Ē��~���܂߁A�����̂����̎g���������L�̗��z�����ɂł���ƁA�����Ȃ����~���p���ł���Ǝv���܂��B

�o�T�F�w�m���[���ł����A�VNISA��iDeCo���͂��߂����ł��B�x�i���R������/�C���v���X���j���ҏW���ɂĐ���

����z��70%�͐��������߂́u����v�ł��B���܂�X�g�C�b�N�ɂȂ肷���Ă��ꂵ���Ȃ��Ē��������܂���

5%�������Ȃ��n�D�i���Ɏg��

�u�Q��v�����Ă����v�I�@�Ƃ������Ƃɂ��Ă��܂��B�����āA

�u�����v���A�c���

25%�̊����ł��B���̓����ɂ́A�O�q��

��6����1�i����17%�j�̒��~�i���Z�������܂ށj�̑��A���Ђ�Z�~�i�[��Ƃ�����

�u���ȓ����v���܂݂܂��B

����F�Ƃ������Ƃ́A���������20���~�������ꍇ�A�u����v��14���~�Łu�Q��v��1���~�A�u�����v��5���~�A�Ƃ������Ƃł���ˁH�@����Ȃ疳���Ȃ�������ꂻ���ł��B

���R�F�͂��B������2���~�]��������Ƃ�������1,000�~�����Ƃ��A���z��ϓ�����̂ł͂Ȃ��A

���z�ł������̂��������z��20�N30�N�̒����ŃR�c�R�c���������̂��|�C���g�ł��B

�yPoint�z���茎���̖�6����1�~�ɉ�

���Ȃ��u�VNISA�v�uiDeCo�v���ǂ��́H����F���z�����܂�����A���̃X�e�b�v�͂ǂ̓������n�߂邩�ł��B�Z�����q��Đ��オ�����Ȃ��������n�߂�Ȃ�A��̉���I�ׂ����̂ł��傤���H

���R�F�܂�

�u�VNISA�v��uiDeCo�v�Ƃ������x���g�������������ė~�����Ǝv���܂��B

����F�Ȃ��u�VNISA�v��uiDeCo�v���������߂Ȃ̂ł��傤���H

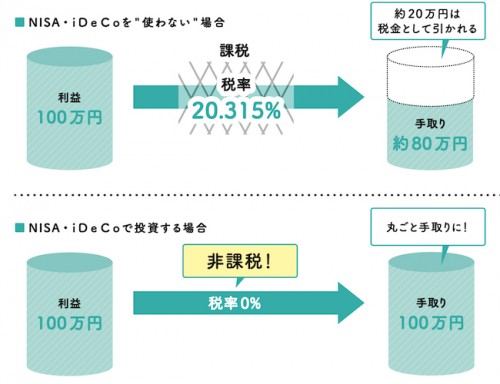

���R�F�L�[���[�h�́A�u

�ŋ��̗D���v�ł��B�ʏ�A�����M���Ȃǂœ������v�ɂ͖�20%�̐ŋ���������܂����A�u�VNISA�v�uiDeCo�v�Ƃ��������x�𗘗p���ē���������A

���v�ɐŋ���������܂����B

�o�T�F�w�m���[���ł����A�VNISA��iDeCo���͂��߂����ł��B�x�i���R������/�C���v���X���j��蔲��

�yPoint�z�������S�҂͂܂��A�ŋ��D�����邽�߂̐��x�u�VNISA�v�uiDeCo�v�̗��p���I�X�X���I

���u�����M���v���Ĉ�̉��̂��ƁH

����F

�u�����M���v�Ƃ������t���A�ǎ҂̕��͋C�ɂȂ��Ă������ł��B���������肢�ł��܂����H

���R�F�����M���Ƃ́A�����̐��Ɓi�t�@���h�}�l�[�W���[�j����������̐l����W�߂������Ŋ�������Ȃǂ��A�g�ݍ��킹�����̂ł��B�����ŕ����Čʂ̖�����I��Ŕ���Ȃ��Ă��A�����M�����w�����邱�ƂŁA���܂��܂Ȋ�������ɓ��������邱�Ƃ��ł��܂��B

�^�p���^�]�ɗႦ��Ȃ�A

�ʊ��Ȃǂ������ʼn^�]������悤�Ȃ��́A

�����M�����^�]����ق����^�]���Ă��炤�悤�Ȃ��̂ł��B�^�]����ق����萔����������܂����A���S�҂̕����������n�߂�ɂ́A

�܂��͓����M�������������ł��B

���u�VNISA�v�����S�҂ɗǂ������ЂƂ̗��R

�u�VNISA�v��uiDeCo�v�̐��x���g���ꍇ�A���炩���ߑI�ʂ��ꂽ�����M���̒����瓊�����邱�ƂɂȂ�܂��B�Ƃ�킯�VNISA�́u�݂��ē����g�v�̏��i�́A���Z������߂������

�D�Ǐ��i���Z���N�g����Ă����Ƃ����_�ŏ��S�҂ɍœK�Ȃ̂ł��B

������A��ނ��Ă������������R�����搶�̏��Ёy�ŐV���z�w��3000�~����͂��߂�VNISA������x

���R�������^�A�X�R�����i1,397�~�^�ō��j

1��2��l�����������ŋ����\�b�h���X�ɊȒP�����g�N�ɁI�@�����ւ̕s�������M�ɕς��A�Җ]�̈���ł��I

�y�Q�l���Ёz�w�m���[���ł����A�VNISA��iDeCo���͂��߂����ł��B�x

���R�������@�y�����p���[�N�X�ҁ^�C���v���X���i1,320�~�^�ō��j

��Ԃ킩��₷�����发�I�u��s�a���������Ă��Ȃ��v�u�q��āE�V�㎑�����s���v�u������œ��ݏo���Ȃ��v�c����ȕ��ɍœK�I

���R �����i�悱��܁E�݂����j����

�ƌv�Đ��R���T���^���g�A�t�@�C�i���V�����v�����i�[�B������Ѓ}�C�G�t�s�[��\������B�����̎g���������P����Ǝ��̉ƌv�Đ��v���O�����ŁA����܂�26,000���ȏ�̉ƌv���k���Ă����B���ЁE�G���ւ̎��M�A�u���������B